Sivers: un nodo critico nella filiera dell’AI e dei CPO - FREE

Dopo aver analizzato la supply chain dei CPO, mi sono studiato un'azienda che ha un potenziale enorme: ogni nome sulla lista di GlobalFoundries vale decine di miliardi. Tutti tranne uno.

Analisi su Sivers Semiconductor: Introduzione, Company description, Earning Season, Valutazione, Rischi e Conclusioni.

Nel momento in cui esce questo articolo SIVE quota: SEK 31.52

1-INTRODUZIONE

Sivers Semiconductors è una piccola azienda svedese da $1B di market cap che produce laser DFB su substrati InP: la tecnologia che permette ai data center di sostituire il rame con la luce. Non è un componente opzionale. È il chokepoint fisico del CPO, la transizione infrastrutturale su cui NVIDIA, AMD, Google e Amazon stanno scommettendo miliardi. E nel mondo, i player qualificati a produrlo si contano sulle dita di una mano.

Questa è l'analisi di un'azienda che perde ancora soldi, che ha una runway finanziaria stretta, e che vale 64 volte meno del suo principale competitor nella stessa lista di supplier di GlobalFoundries. È anche, a mio avviso, uno dei risk/reward più asimmetrici disponibili oggi nell'ecosistema CPO.

2-COMPANY DESCRIPTION

Sivers Semiconductors è una società attiva nello sviluppo e produzione di tecnologie per la trasmissione dei dati, con un focus su soluzioni a semiconduttore utilizzate nelle comunicazioni ad alte prestazioni. L’azienda opera in ambiti legati sia alla connettività wireless sia alla trasmissione ottica dei dati.

Dal punto di vista geografico, Sivers ha una presenza internazionale. L’headquarter si trova in Svezia, mentre attività di ricerca, sviluppo e commerciale sono distribuite tra Stati Uniti, Scozia e India.I ricavi sono generati principalmente in Europa e Nord America, con una quota più contenuta proveniente dall’Asia.

I due pilastri del business

Il business è organizzato in due segmenti principali:

1. Wireless: sviluppa soluzioni basate su tecnologia mmWave, utilizzate in applicazioni come telecomunicazioni, infrastrutture di rete, difesa e comunicazioni satellitari. Questo segmento rappresenta la parte più rilevante dei ricavi, con 211.7 MSEK nel 2025.

2. Photonics: si concentra su tecnologie ottiche per la trasmissione dei dati tramite luce, inclusi componenti come laser e soluzioni per applicazioni nei data center e nelle infrastrutture di comunicazione. I ricavi del segmento sono stati pari a 92.4 MSEK nel 2025.

Perché SIVE è un chokepoint con alto potenziale

Nella filiera della fotonica, dalle materie prime fino agli hyperscaler, la componente laser rappresenta uno dei chokepoint più interessanti. È il punto in cui la domanda di banda e di efficienza energetica si traduce direttamente in necessità tecnologica.

Sivers è esposta a questo livello della catena del valore per tre motivi concreti: opera in un segmento con pochi player e barriere tecnologiche elevate; è già coinvolta in progetti che possono evolvere in volumi produttivi; sta aumentando la pipeline commerciale del +64% a $453M, segnale di crescente interesse da parte dei clienti.

3-EARNING SEASON Q42025

Questa trimestrale di Sivers ha fatto esattamente quello che fanno le trimestrali delle aziende in transizione: ha diviso chi guarda i numeri da chi guarda la direzione.

In superficie, un miss pesante. EPS Q4 a SEK -0.18 contro un consenso di SEK -0.13 (miss del -38.5%) Il titolo ha perso -8.05% il giorno successivo. Se ti fermi qui, l'analisi finisce male.

Ma se vai a vedere da dove vengono quelle perdite, il quadro cambia. Nel quarto trimestre Sivers ha registrato SEK 31.0m di costi non ricorrenti in un solo trimestre: SEK 8.5m per un data security breach, SEK 11.9m per progetti strategici, SEK 6.3m di ristrutturazione, SEK 4.3m di share option programs. Toglili, e l'Adjusted EBITDA di Q4 fu SEK +10.8m, positivo e anche il migliore dell'anno.

La domanda quindi non è se Sivers stia perdendo soldi. Lo è, e lo sarà ancora per diversi trimestri. La domanda è se il mercato stia guardando al numero sbagliato e se il reale stato del business operativo sia molto meno deteriorato di quanto l'EPS headline suggerisca.

Cosa ha funzionato

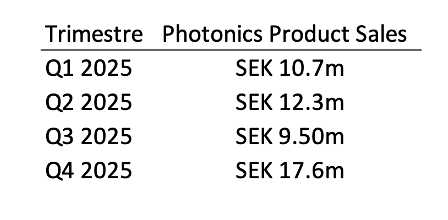

Il dato più importante del trimestre non è il top-line. È il Photonics product revenue: SEK 17.6m in Q4 2025, quasi triplicato rispetto a SEK 7.3m del Q4 2024. Su base annua, il segmento Photonics ha quasi raddoppiato il product revenue: SEK 50.1m FY2025 vs SEK 25.7m FY2024. Non è rumore. È il segnale che la transizione da azienda NRE-dipendente ad azienda prodotto sta avvenendo, almeno nei laser.

Su base annua, il segmento Photonics ha quasi raddoppiato il product revenue: SEK 50.1m FY2025 vs SEK 25.7m FY2024. Questo non è rumore. È il segnale che la transizione da azienda NRE-dipendente ad azienda prodotto sta avvenendo, almeno nel segmento laser.

A supporto, il Wireless business ha cresciuto del 35% nel 2025 e ha chiuso l'anno con una pipeline da $453M (+64% YoY). Non è un numero di ricavo, è un numero di futuro. Tre vendor europei SATCOM sono al RFP stage su soluzioni Sivers per il programma IRIS2. Tachyon Networks ha firmato un production order da $3M. Il programma US Chips Act EW ha completato il primo anno con "stellar execution" e si aspetta il contratto per il secondo anno da $6.6M (+20%) da annunciare a breve.

Sul fronte organizzativo, l'assunzione di Raymond Biagan come Chief Revenue Officer in novembre è un segnale concreto: non si assume un CRO veterano dell'industry per gestire lo status quo. Lo si assume quando si crede che la pipeline abbia bisogno di qualcuno che sappia chiudere.

Cosa non ha funzionato

Il Wireless product revenue è crollato a SEK 3.7m in Q4 (da SEK 17.8m Q4 2024). L'azienda spiega che il mix si è spostato su NRE e questo è tecnicamente corretto, dato che i grandi programmi defense ed EW girano principalmente su contratti a sviluppo. Ma la spiegazione non elimina il disagio: un'azienda che vuole trasformarsi in prodotto non può permettersi di far scendere il product revenue wireless a minimi storici nel trimestre in cui annuncia production order.

Il cash è il vero punto di vulnerabilità. A fine dicembre 2025, la posizione liquida era SEK 29.7m di cash più SEK 13.8m in depositi vincolati: SEK 43.5m totali. Con un burn operativo di circa SEK 14-15m per trimestre nella componente core (al netto dei non-ricorrenti), la runway era stretta. Il refinanziamento con Bootstrap Europe da USD 17.0m, annunciato il 24 febbraio 2026, ha allentato la pressione ma senza eliminarla. La struttura del nuovo debito (USD 5m term loan + USD 12m convertibile) implica potenziale diluzione futura se i ricavi non accelerano nei tempi previsti.

Infine, il full year EBIT a SEK -141.3m (da -127.1m) mostra che la leva operativa non si è ancora materializzata nonostante la crescita del 25% dei ricavi. I costi totali sono cresciuti più velocemente del top line, la voce "other external expenses" è salita da SEK 100.8m a SEK 168.6m (+67%) e le materie prime da SEK 62.8m a SEK 95.5m (+52%). Questa dinamica dei costi deve rallentare prima che il modello possa dimostrare scalabilità reale.

Il numero che conta davvero

Su base FY2025, il gross margin si è attestato al 68.6%, un dato che non viene discusso abbastanza. Per un'azienda che genera il 72% dei ricavi da NRE e development, un gross margin di quella dimensione significa che il business sottostante ha una struttura economica sana. Il problema non è il prodotto. Il problema è la struttura dei costi fissi e dei go-to-market investments che stanno comprimendo il cammino verso il breakeven.

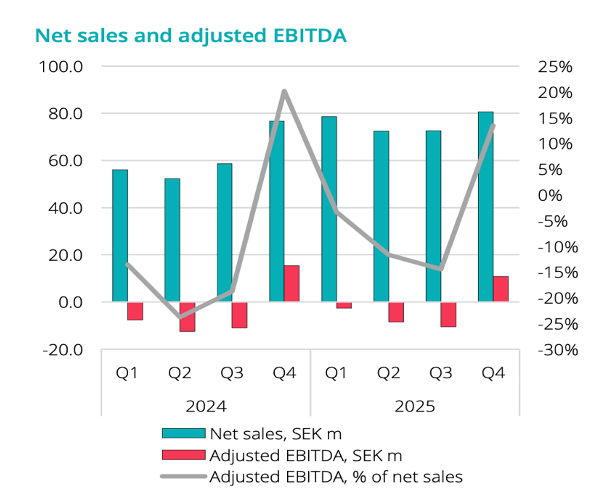

La sequenza dell'Adjusted EBITDA annuale racconta la stessa storia in modo più diretto:

La direzione è inequivocabile. Il ritmo di miglioramento (circa SEK 5m per anno) è però ancora troppo lento rispetto alla runway finanziaria disponibile. Il salto qualitativo deve arrivare nel 2026, trainato dalla conversione della pipeline in backlog concreto e dall'inizio dei production ramp in Photonics.

4-VALUTAZIONE

Per la valutazione normalmente guardo sia gli EPS che i P/E, ma con EPS negativi fino al FY2027, un P/E non esiste, utilizzo quindi un altro approccio.

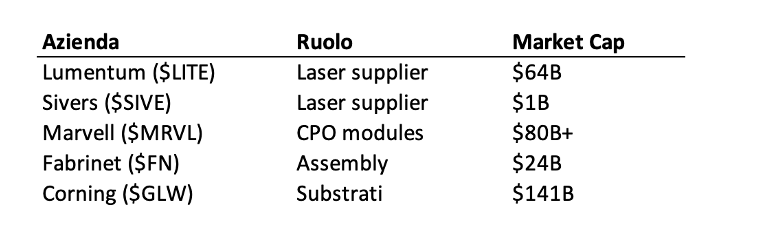

A marzo 2026, GlobalFoundries ha pubblicato la lista ufficiale dei partner del proprio ecosistema CPO. È una lista corta.

Ogni nome su quella lista vale decine di miliardi. Tutti tranne uno.

Due laser supplier nell'ecosistema CPO di GlobalFoundries. Stessa lista. Stessi clienti finali. Uno vale 64 volte l'altro.

Questo gap esiste perché il mercato non ha ancora prezzato quello che i catalyst recenti stanno confermando uno dopo l'altro:

① Jabil 1.6T LRO: il più importante. Jabil ha confermato pubblicamente l'utilizzo dei laser DFB di Sivers per i propri moduli 1.6T LRO. Non è una partnership esplorativa, è un design-in su un prodotto in rampa produttiva verso i data center di nuova generazione.

② AMD + GFS CPO: il collegamento Ayar. AMD ha annunciato la propria strategia CPO con GlobalFoundries per il chip MI500 2027. Ayar Labs (in cui AMD ha investito a marzo 2026 nella Series E) usa già i DFB laser arrays di Sivers nel SuperNova light source. Se AMD usa Ayar per MI500, SIVE è già designed-in.

③ Marvell / Amazon. Amazon ha purchase agreements per "photonic fabric" da Celestial (Marvell). La supply chain laser ricostruita dai filing SEC porta a SIVE.

④ NASDAQ listing. Sivers sta procedendo verso una quotazione NASDAQ. Il catalyst che secondo me porta liquidità, interesse degli analisti americani e fondi istituzionali che ad oggi sono impossibilitati a comprare un titolo Stockholm-only, e un re-rating strutturale è ancora più probabile.

Il mio target è di $2B di market cap.

È costruito su una semplice osservazione: non esiste un'altra azienda laser sotto $1B nell'ecosistema CPO degli hyperscaler. Tutte le altre sono a $10B+. Anche scontando del 95% per dimensione e rischio di esecuzione rispetto a LITE, si arriva a $3B. $2B è il target conservativo e implica solo che il mercato inizia a prezzare SIVE come ha fatto con i titoli nella lista di GlobalFoundries.

Prezzo obiettivo: SEK 65

5-RISCHI

Rischio 1 — La Runway Finanziaria è il Collo di Bottiglia Reale

Questo è il rischio che monitoro più da vicino. Non perché la tecnologia non funzioni, ma perché il timing tra il cash che esce oggi e il cash che entra dai production ramp è strettissimo.

A fine 2025 la posizione liquida era SEK 43.5m totali. Il refinanziamento Bootstrap Europe da USD 17m ha allungato la runway ma la struttura del debito include USD 12m convertibili, potenziale diluzione futura. Sivers ha già emesso azioni tre volte nel 2025 per un totale di circa SEK 203m.

Se il volume ramp JBL e i production order SATCOM non si materializzano in cash entro H2 2026, l'azienda torna al mercato. Un'azienda che deve sempre finanziarsi non può costruire la fiducia del mercato sui fondamentali.

Rischio 2 — La Qualifica Laser 2027 Può Slippare

La roadmap prevede 5.000 ore di reliability testing (circa 7 mesi) prima che qualsiasi hyperscaler possa committare un production plan. Se le valutazioni tecniche mostrano problemi di yield, linearità o affidabilità termica, il processo si allunga.

Ogni mese di slip sposta il revenue di almeno un trimestre. In un'azienda con la runway di SIVE, un anno di slip è la differenza tra essere in posizione quando il superciclo CPO accelera e arrivare tardi. Il processo di 5.000 ore non è negoziabile. È un requisito fisico, non una preferenza contrattuale.

Rischio 3 — Il Multi-Sourcing Comprime il Potenziale di Revenue

Gli hyperscaler non comprano mai da un solo supplier. NVIDIA ha investito $2B sia in Lumentum che in Coherent. Il rischio concreto è che Lumentum, con $64B di market cap, un fab InP in espansione a San Jose e il backing diretto di NVIDIA, catturi la quota dominante dei production order CPO, lasciando a Sivers un ruolo di second source.

Second source non significa irrilevante. Significa probabilmente revenue reale ma molto più basso rispetto al bull case. Se SIVE rimane stabilmente a volumi del 20-30% rispetto a LITE, il re-rating verso $2B richiederebbe più tempo.

6-CONCLUSIONI

Sivers si trova nel punto esatto della supply chain che non può essere aggirato. I laser CW DFB per il CPO non sono un componente commoditizzabile: richiedono 25+ anni di know-how su InP, processi di qualifica che durano mesi, e una capacità produttiva che nel mondo conta pochissimi player. È un chokepoint fisico, non una preferenza contrattuale.

E Sivers lo sta presidiando con le partnership giuste. Jabil per i moduli 1.6T LRO. Ayar Labs con il SuperNova light source già designed-in. POET Technologies per gli Optical Engine. Marvell attraverso Celestial. Doosan per il SATCOM. L'ESA. DigiKey per la distribuzione broad market. Non è una lista di speranze ma di accordi firmati, production order emessi, design-in confermati.Il potenziale è enorme. La quotazione NASDAQ in arrivo porta liquidità e investitori istituzionali americani che oggi non possono comprare SIVE. Il superciclo CPO è appena iniziato. La scarsità di laser supplier qualificati è strutturale.

I rischi rimangono concreti: runway finanziaria stretta con potenziale diluzione, qualifica laser 2027 che può slippare, ruolo di second source che limita i volumi rispetto al bull case. Non li ignoro.

Ma la distribuzione delle probabilità è asimmetrica. Il bull vale +106%. Il bear è già prezzato nei minimi di febbraio 2026.

Rating: BUY. Target: SEK 65.

Per scaricare l'analisi in formato PDF:

Questo articolo ha finalità esclusivamente informative e non costituisce consulenza finanziaria. Gli investitori dovrebbero condurre le proprie analisi prima di prendere qualsiasi decisione di investimento.

Le informazioni pubblicate da Daniele Cristaldi hanno esclusivamente scopo informativo e divulgativo. Nulla di quanto riportato costituisce consulenza finanziaria, sollecitazione all'investimento, né raccomandazione di acquisto o vendita di strumenti finanziari ai sensi del D.Lgs. 58/1998 (TUF) e della normativa MiFID II. Le analisi e le opinioni espresse riflettono unicamente il punto di vista personale dell'autore e non devono essere interpretate come garanzia di risultati futuri. Qualsiasi decisione di investimento è adottata dall'utente sotto la propria esclusiva responsabilità.