Perché il mercato è ai massimi se Hormuz è chiuso? - FREE

Il 7 aprile alle 17:32, Trump posta su Truth un annuncio di cessate il fuoco. La mattina dopo Wall Street risponde con la sua miglior seduta in quasi un anno: S&P +2.5%, Nasdaq +3%, Dow +1.300 punti.

I media titolano "relief rally".

Eppure lo Stretto di Hormuz era ancora chiuso. La tregua appariva sempre più fragile.

Il mercato stava festeggiando qualcosa che non era successo.

Per capire perché, bisogna tornare indietro di qualche settimana.

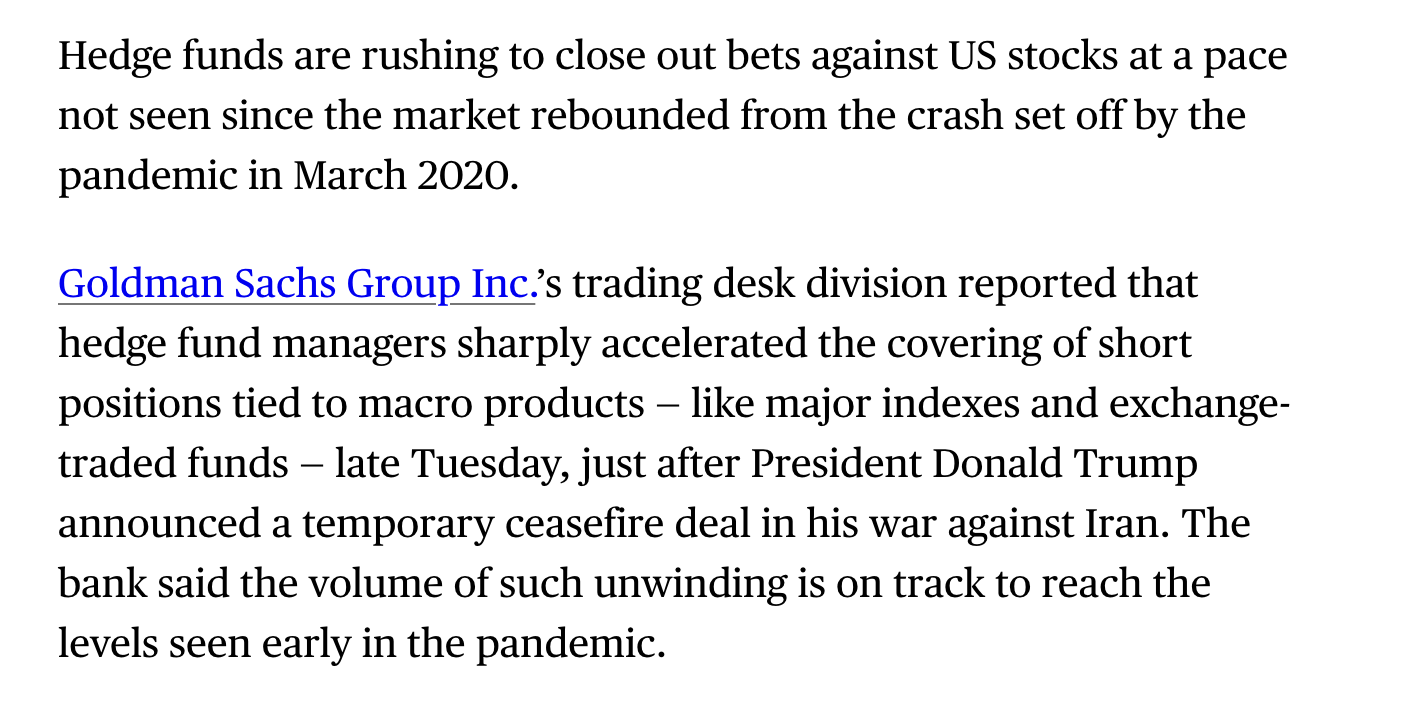

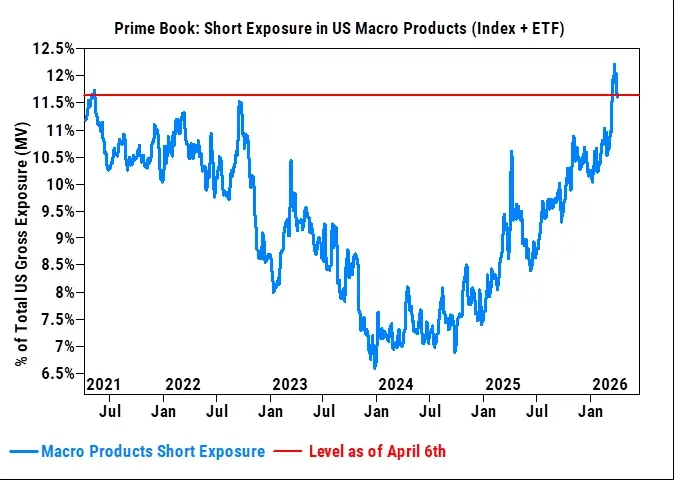

Dopo la chiusura dello Stretto, i dati del Prime Brokerage di Goldman Sachs mostravano che nel Q1 gli hedge fund vendevano al ritmo più veloce degli ultimi 13 anni, più veloce dell'aprile 2020.

La leva finanziaria lorda era oltre il 300%, l'esposizione corta su SPY e QQQ ai massimi dalla pandemia.

Rory Johnston, analista tra i più seguiti, prevedeva un deficit di 15 milioni di barili al giorno e il Brent tra $250 e $300.

La parola "recessione" gli sembrava troppo ottimista: parlava di scenario "depressionario". I mercati finanziari sembravano scontare uno scenario di crisi profonda.

E' proprio questo il problema.

Quando tutti sono già usciti, non c'è più nessuno che vende.

Sono 3 i fattori che hanno portato al rialzo:

- Qualsiasi notizia che non fosse la fine del mondo bastava per innescare una ritirata disordinata dei ribassisti. Non importava se la notizia fosse vera. Importava che i venditori allo scoperto ricevessero margin call da coprire.

Ed è esattamente quello che è successo: lo short squeeze ha iniettato una pressione d'acquisto meccanica e immediata, indipendente da qualsiasi valutazione fondamentale.

- A questo si sono sovrapposti i CTA: i fondi sistematici che seguono trend e ignorano le news.

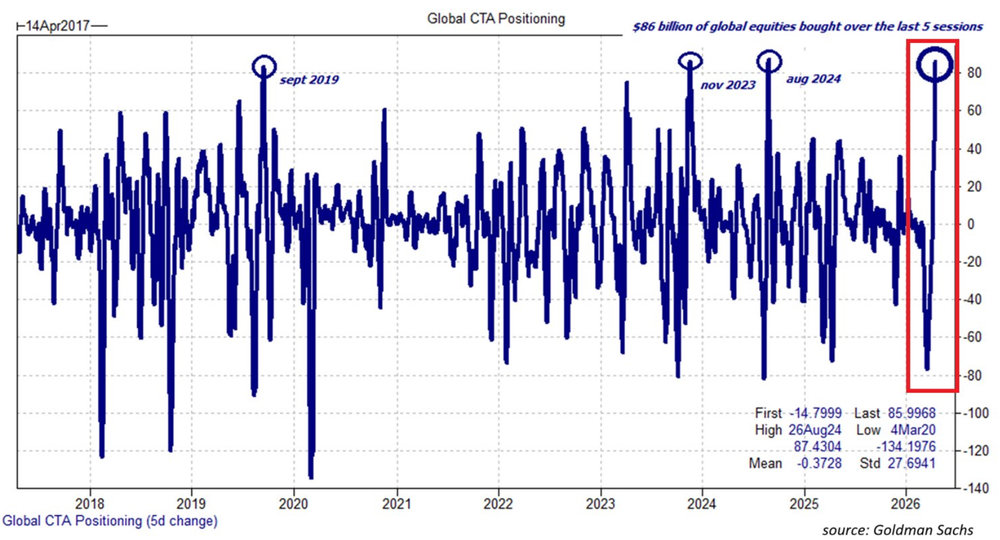

Goldman stimava che i CTA fossero corti per 30 miliardi di dollari prima del rally. Quando l'S&P ha superato soglie tecniche chiave, gli algoritmi hanno invertito posizione automaticamente: 86 miliardi di dollari di acquisti in sole 5 sessioni, più del doppio delle stime iniziali.

Uno dei cinque ritmi di acquisto più veloci della storia finanziaria.

‼️CTAs saw one of the largest global equity buying sprees in history:

— Global Markets Investor (@GlobalMktObserv) April 17, 2026

Over the last 5 trading sessions, CTAs purchased +$86 billion in global equities, near the largest ever, according to Goldman Sachs.

CTAs, or Commodity Trading Advisors, are large trend-following funds that… pic.twitter.com/cXFIGrjQQi

- Il terzo meccanismo è il più tecnico.

Prima del rally, il mercato era in regime di Gamma Negativo: i dealer di opzioni, per restare delta neutral, erano costretti a comprare azioni mentre i prezzi salivano.

Un meccanismo che normalmente stabilizza il mercato si era trasformato in amplificatore.

Ogni punto di rialzo generava nuovi acquisti forzati.

Quindi la risposta al paradosso è questa: il mercato è salito non perché lo Stretto fosse riaperto, ma perché il posizionamento era diventato troppo estremo.

Il cessate il fuoco non ha cambiato i fondamentali. Ha cambiato il segnale per chi era corto.

Gli hedge fund hanno iniziato a ricoprirsi.

I CTA hanno superato soglie tecniche e comprato automaticamente.

I dealer, in gamma negativo, hanno amplificato ogni tick al rialzo.

Tre meccanismi diversi, stesso effetto: domanda forzata.

In questo contesto, le notizie servono come narrativa postuma per razionalizzare movimenti che sono nati nelle sale macchine del trading sistematico.

Il mercato non ha prezzato la pace. Ha prezzato la fine del posizionamento estremo. Sono due cose molto diverse.

Ad oggi lo Stretto è ancora chiuso. Il Brent è a $118. La Fed è in una posizione difficile. Ma il mercato è ai massimi storici.

Le informazioni pubblicate da Daniele Cristaldi hanno esclusivamente scopo informativo e divulgativo. Nulla di quanto riportato costituisce consulenza finanziaria, sollecitazione all'investimento, né raccomandazione di acquisto o vendita di strumenti finanziari ai sensi del D.Lgs. 58/1998 (TUF) e della normativa MiFID II. Le analisi e le opinioni espresse riflettono unicamente il punto di vista personale dell'autore e non devono essere interpretate come garanzia di risultati futuri. Qualsiasi decisione di investimento è adottata dall'utente sotto la propria esclusiva responsabilità.