La Fed in trappola: petrolio, inflazione e il fantasma del 2011 - FREE

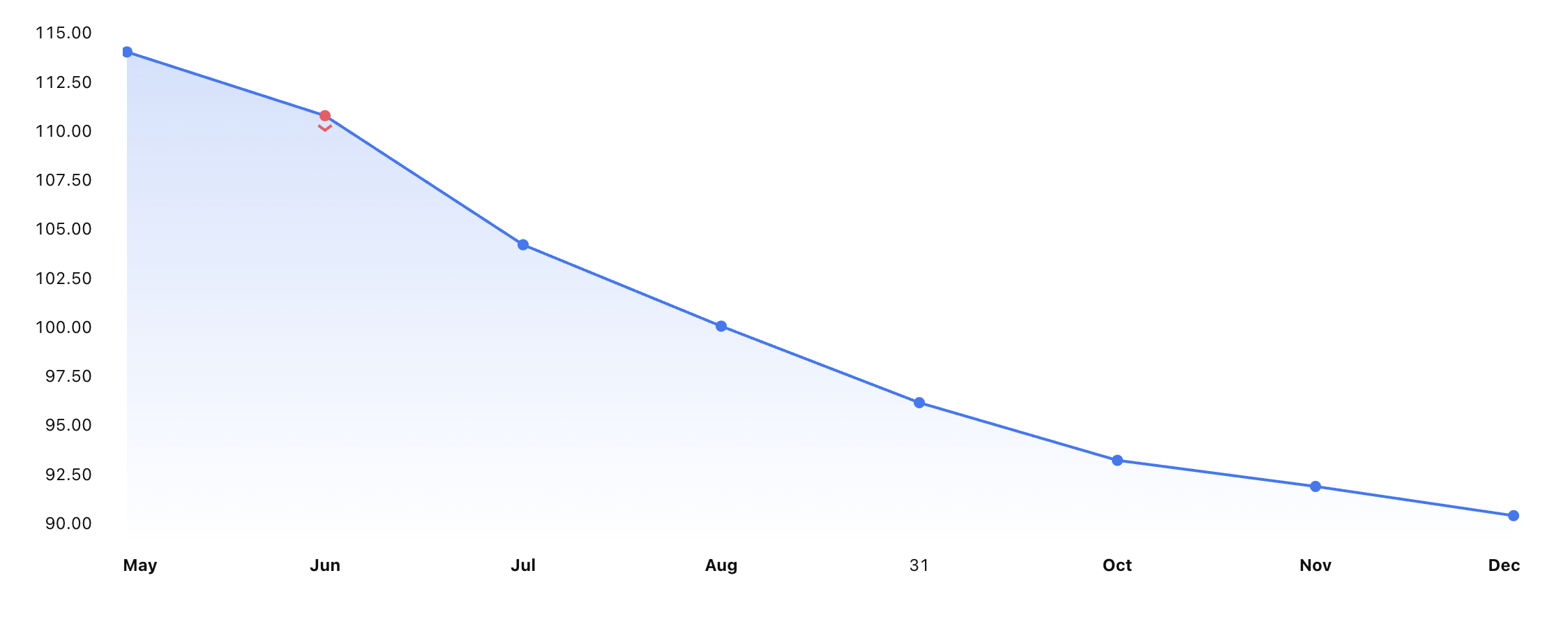

Tecnicamente il mercato ha prezzato la fine della guerra. Praticamente lo stretto ad oggi 3 maggio 2026 rimane ancora chiuso e il prezzo del Brent è ancora a $114.

Il petrolio caro non pesa solo sui mercati energetici: può alimentare l’inflazione, frenare il calo dei tassi e riportare l’Europa davanti allo spettro di un errore già commesso nel 2011.

Il mercato del petrolio racconta una storia interessante. Guardando la forward curve del Brent (cioè i prezzi che il mercato si aspetta nei prossimi mesi) la direzione è chiara: discesa graduale fino a circa 90 dollari al barile entro dicembre 2026.

Se questa previsione si rivelasse corretta, non ci sarebbe molto di cui preoccuparsi. L'impennata del prezzo del petrolio sarebbe stato un fenomeno temporaneo, uno shock esterno destinato a rientrare, senza lasciare cicatrici durature sull'inflazione.

Però l'inflazione non nasce da un'unica causa.

Dipende da un insieme di forze che si intrecciano:

- Domanda aggregata: quando i consumatori e le imprese spendono più di quanto l'economia riesca a produrre.

- Offerta di beni e servizi: strozzature produttive.

- Politica monetaria: tassi di interesse che la Fed fissa.

- Politica fiscale: spesa pubblica e il deficit del governo.

- Prezzi di petrolio e materie prime: aumentano i costi di produzione e trasporto.

- Mercato del lavoro: salari alti con bassa disoccupazione.

- Tasso di cambio: un dollaro debole rende le importazioni più care.

Ad oggi, il prezzo del petrolio è salito a causa della chiusura dello Stretto di Hormuz, uno shock esterno, improvviso, non legato a un eccesso di spesa dei consumatori.

Le aspettative future di prezzo in calo confermano che il mercato lo legge come un evento temporaneo.

Se è temporaneo, l'inflazione che ne deriva si riassorbe da sola.

La Fed non dovrebbe intervenire.

Ma se il mercato si sbagliasse?

Ed è qui che il rischio diventa concreto. Se lo Stretto di Hormuz rimanesse chiuso più a lungo del previsto o se riaprisse in condizioni diverse da quelle scontate nei futures, i prezzi del petrolio non scenderebbero come il mercato si aspetta.

Il risultato sarebbe un'inflazione persistente, non transitoria.

E a quel punto la Fed si troverebbe davanti a una scelta difficile:

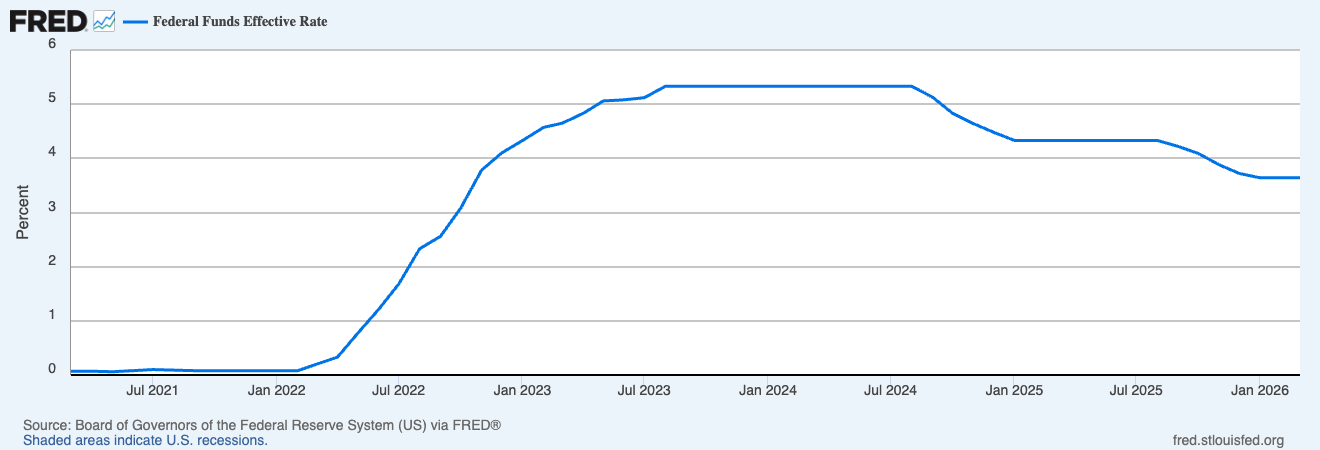

Prima della crisi infatti, la Federal Reserve aveva avviato un ciclo di tagli dei tassi. Una scelta sensata in quel contesto: tassi più bassi stimolano il credito, la spesa, il consumo. Esattamente quello che si fa quando si vuole dare ossigeno all'economia.

Il problema è che tassi più bassi tendono anche ad alimentare l'inflazione.

Finché non c'era il problema del prezzo del petrolio elevato, la Fed poteva permettersi di proseguire i tagli dei tassi.

Ora non più.

Si trova stretta tra due rischi opposti:

- Continuare ad abbassare i tassi significherebbe aggiungere carburante a un'inflazione già in salita per colpa del petrolio.

- Alzare i tassi significherebbe commettere lo stesso errore della BCE nel 2011.

There is a near-perfect correlation between US oil prices and US CPI inflation, as shown in our below analysis.

— The Kobeissi Letter (@KobeissiLetter) April 2, 2026

As WTI crude surges above $112/barrel, we believe the US economy is bracing for 3.5%+ CPI inflation, particularly if current prices persist through April.

Asset… pic.twitter.com/WY1eN2ihzx

Cosa successe nel 2011?

Vale la pena fermarsi un momento su quella vicenda, perché è esattamente il caso da non ripetere.

Nel 2011, l'Europa era nel mezzo della crisi del debito sovrano. Grecia, Italia, Spagna erano sotto pressione. L'economia era fragile. In quel contesto, l'inflazione salì ma non perché i consumatori stessero spendendo troppo, ma perché il petrolio e le materie prime erano aumentati di prezzo.

La BCE alzò i tassi due volte.

Una decisione tecnicamente sensata ma profondamente sbagliata nel contesto. In teoria se l'inflazione sale bisogna alzare i tassi. Però dipende dal tipo di inflazione. Perché ne esistono di due tipi:

- Inflazione da domanda: i prezzi salgono perché la gente spende troppo. Alzare i tassi ha senso: il credito diventa più caro, la spesa rallenta, i prezzi si stabilizzano.

- Inflazione da offerta: i prezzi salgono perché le materie prime costano di più. Alzare i tassi non risolve nulla: il prezzo del petrolio non dipende dai tassi di interesse. L'unico effetto è strozzare ulteriormente un'economia già in difficoltà.

La BCE dovette fare marcia indietro pochi mesi dopo, ma il danno era fatto.

Ad oggi la Fed conosce bene quella storia.

E sa che l'inflazione attuale ha un'origine esterna: il petrolio.

Ma sa anche che se lo shock petrolifero si prolungasse, l'inflazione da offerta potrebbe trasformarsi in inflazione da domanda: le aspettative si deteriorano, i salari salgono per recuperare il potere d'acquisto, le imprese alzano i prezzi per coprire i costi. Il contagio si diffonde.

La strada è stretta.

Tagliare rischia di alimentare l'inflazione.

Alzare rischia di soffocare l'economia per un problema che i tassi non possono risolvere.

Restare fermi è l'opzione più prudente ma anche quella che richiede più coraggio, perché significa ammettere che la banca centrale, in questo momento, ha poco potere.

Tutto dipende da quanto durerà la chiusura dello Stretto di Hormuz.

Le informazioni pubblicate da Daniele Cristaldi hanno esclusivamente scopo informativo e divulgativo. Nulla di quanto riportato costituisce consulenza finanziaria, sollecitazione all'investimento, né raccomandazione di acquisto o vendita di strumenti finanziari ai sensi del D.Lgs. 58/1998 (TUF) e della normativa MiFID II. Le analisi e le opinioni espresse riflettono unicamente il punto di vista personale dell'autore e non devono essere interpretate come garanzia di risultati futuri. Qualsiasi decisione di investimento è adottata dall'utente sotto la propria esclusiva responsabilità.