Semiconduttori: dal chip alla filiera - FREE

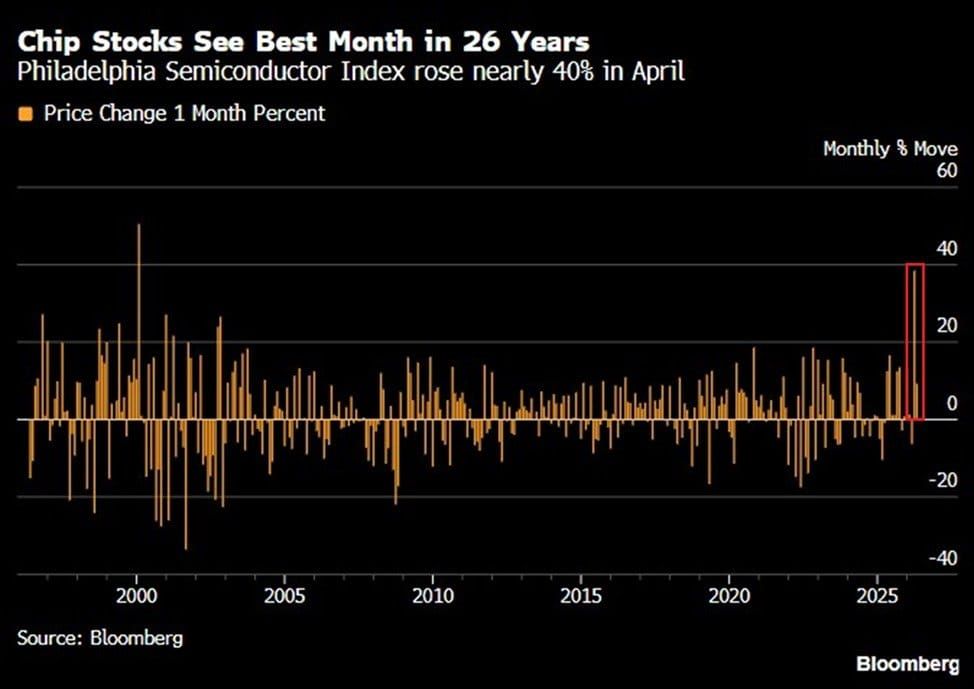

Negli ultimi mesi il SOX, l'indice dei semiconduttori, è salito di circa il 45%.

Ho voluto capire cosa c'è dietro a questi numeri: cosa sono i semiconduttori, perché produrli è così complesso, dove si concentra la produzione e come è strutturata la filiera.

Un semiconduttore è un materiale con proprietà intermedie tra un conduttore e un isolante. Il più importante è il silicio: abbondante in natura, relativamente stabile e adatto a essere lavorato con estrema precisione. Da solo, però, il silicio non basta. Per diventare utile deve essere purificato, trattato, inciso e trasformato in una struttura capace di controllare il passaggio della corrente elettrica.

Il prodotto finale di questo processo è il chip.

Un chip è un piccolo pezzo di silicio, spesso grande quanto un’unghia, su cui vengono costruiti miliardi di dispositivi microscopici chiamati transistor.

Ogni transistor fa una cosa molto semplice: commuta tra due stati.

Acceso = 1. Spento = 0.

Tutto il computing moderno nasce da qui. I modelli AI, i data center, gli smartphone, le auto elettriche e i sistemi industriali funzionano grazie a sequenze di 1 e 0 generate da transistor che commutano miliardi di volte al secondo.

Esistono diverse famiglie di chip:

- Chip di elaborazione (CPU, GPU, ASIC): processano i dati.

- Chip di memoria (DRAM, NAND, HBM): li archiviano.

- Chip analogici, i sensori e i convertitori ADC/DAC trasformano segnali fisici (luce, temperatura, suono, movimento, corrente) in informazioni digitali e viceversa.

Nelle architetture AI moderne queste categorie lavorano insieme: le GPU elaborano, la memoria HBM alimenta il calcolo con enormi quantità di dati, mentre componenti ottici e interconnessioni avanzate permettono di trasferire informazioni tra server, acceleratori e data center.

La scala dei numeri

La complessità dei semiconduttori nasce dalla scala. Un transistor moderno misura pochi nanometri: un nanometro è un miliardesimo di metro. A questi livelli, produrre un chip significa lavorare con una precisione estrema, dove anche un difetto microscopico può comprometterne il funzionamento.

Nel 2025 l’industria ha venduto circa 1,05 trilioni di chip nel mondo, a un prezzo medio di circa 0,74 dollari per unità. Ma questa media nasconde il vero punto: la maggior parte dei chip vale pochi centesimi o pochi dollari, mentre una piccola quota (soprattutto quelli destinati ad AI, data center e calcolo avanzato) può valere centinaia o migliaia di dollari.

È questo il paradosso del settore: pochi chip ad altissimo valore stanno trainando una parte enorme della crescita. Nel 2025 i ricavi globali hanno raggiunto circa 792-796 miliardi di dollari, in crescita di circa il 26% rispetto all’anno precedente. E con la domanda AI e l’aumento dei prezzi della memoria, l’industria si sta avvicinando alla soglia del trilione di dollari.

In altre parole, non tutti i semiconduttori valgono allo stesso modo: il centro economico del settore si sta spostando verso i chip più avanzati.

Perché la produzione di semiconduttori è così complessa

- La prima difficoltà è il materiale.

Il silicio è uno degli elementi più diffusi nella crosta terrestre, ma per costruire un chip non serve silicio qualunque. Serve silicio ultra-puro, privo di impurità a livelli estremamente bassi. Anche una contaminazione microscopica può compromettere il funzionamento del chip.

A questo si aggiungono decine di materiali critici usati nei diversi passaggi della produzione: gas, chimici, metalli, wafer, materiali isolanti, conduttori e composti speciali. Alcuni, come gallio e germanio, sono fondamentali in specifiche applicazioni ad alto valore, tra cui semiconduttori composti, fotonica, sensori, radiofrequenza e tecnologie dual-use. La loro catena di raffinazione è fortemente concentrata, soprattutto in Cina, che ha già utilizzato controlli all’export come leva geopolitica.

Il rischio, quindi, non riguarda solo la domanda finale di chip. Riguarda anche l’accesso ai materiali necessari per produrli. - La seconda difficoltà è la macchina.

Per incidere i transistor sui wafer di silicio servono strumenti di litografia estremamente avanzati. Nei nodi più sofisticati, il macchinario chiave è il litografo EUV, cioè Extreme Ultraviolet. Ne esiste un solo produttore al mondo: ASML, nei Paesi Bassi.

Il processo fisico è estremo. Una minuscola goccia di stagno viene fatta cadere nel vuoto, colpita da laser ad altissima potenza e trasformata in plasma. Questo plasma emette luce a 13,5 nanometri di lunghezza d’onda. Quella luce viene riflessa da specchi con una precisione quasi impossibile da immaginare e usata per incidere pattern microscopici sul wafer.

I sistemi EUV più avanzati costano oltre 300 milioni di dollari ciascuno. ASML ha chiuso il 2025 con circa 32,7 miliardi di euro di ricavi e punta a raggiungere 44-60 miliardi entro il 2030. La concorrenza, nella litografia EUV, di fatto non esiste. Canon e Nikon competono in altre aree della litografia, ma non sono oggi alternative reali ad ASML per i nodi più avanzati.

Questo rende ASML uno dei colli di bottiglia più importanti dell’intera industria dei semiconduttori.

Perché la produzione è concentrata in pochissime mani

Una fabbrica di chip avanzati può costare tra 20 e 49 miliardi di dollari. Ma il capitale, da solo, non basta. Il vero vantaggio competitivo nasce dall’esperienza produttiva: ogni wafer lavorato genera dati, ogni errore migliora il processo, ogni ciclo aumenta il rendimento. Chi produce di più impara più velocemente, e chi impara più velocemente allarga il divario con gli inseguitori.

Per questo la produzione dei semiconduttori più avanzati è concentrata in pochissime mani. Nei chip logici di frontiera, quelli usati per AI, data center, smartphone premium e calcolo ad alte prestazioni, il leader assoluto è TSMC. Samsung resta il principale inseguitore, mentre Intel Foundry sta cercando di rientrare nella competizione. SMIC, la principale foundry cinese, è strategicamente rilevante ma ancora indietro rispetto alla frontiera tecnologica, anche a causa delle restrizioni americane sull’accesso ai macchinari EUV.

La concentrazione reale è estrema: TSMC controlla circa il 70% dei ricavi foundry globali e una quota dominante dei nodi più avanzati. Molti chip progettati da NVIDIA, Apple, AMD, Qualcomm e Broadcom vengono prodotti a Taiwan.

Eppure nessuna azienda è davvero autosufficiente. Un chip avanzato richiede materiali, macchinari, software, packaging e test distribuiti tra Stati Uniti, Europa e Asia. L’industria dei semiconduttori è quindi insieme concentrata e interdipendente: pochi attori controllano i passaggi critici, ma nessuno può produrre tutto da solo.

Supply chain dei semiconduttori

Bisogna distinguere tra i diversi segmenti della filiera, perché ognuno ha margini, rischi, ciclicità e barriere competitive diverse:

- Le aziende fabless, come NVIDIA, AMD, Qualcomm e Apple Silicon, progettano chip ma non li producono direttamente. Hanno modelli asset-light, margini elevati e forte esposizione alla domanda finale. Il loro vantaggio competitivo nasce dall’architettura, dal software, dall’ecosistema e dalla capacità di progettare chip sempre più performanti.

- Le pure-play foundry, come TSMC, SMIC, producono chip per conto terzi. Sono business ad altissima intensità di capitale, con barriere enormi, ciclicità elevata e crescente potere contrattuale nei nodi più avanzati.

- Gli IDM, cioè Integrated Device Manufacturer, come Samsung e Intel, progettano e producono internamente. È un modello più complesso: richiede enormi investimenti produttivi, ma consente anche maggiore controllo sulla roadmap tecnologica. Il problema è che, se la produzione perde competitività, l’intero modello si indebolisce.

- Gli equipment maker, come ASML, Applied Materials, Lam Research e KLA, forniscono i macchinari necessari alla fabbricazione. In molti segmenti operano in condizioni di monopolio, duopolio o forte specializzazione tecnologica. Per questo possono avere elevato potere di prezzo e margini resilienti.

- I fornitori di materiali, come Shin-Etsu, Sumco ed Entegris, producono wafer, chimici e materiali di processo. Sono meno visibili al grande pubblico, ma fondamentali per la continuità produttiva dell’intera filiera.

- Gli EDA e IP licensing, con aziende come Cadence, Synopsys e ARM. Qui il business è più vicino al software: strumenti di progettazione, simulazione, verifica e architetture proprietarie. Sono asset fondamentali perché ogni chip avanzato deve essere progettato prima ancora di essere prodotto.

Le informazioni pubblicate da Daniele Cristaldi hanno esclusivamente scopo informativo e divulgativo. Nulla di quanto riportato costituisce consulenza finanziaria, sollecitazione all'investimento, né raccomandazione di acquisto o vendita di strumenti finanziari ai sensi del D.Lgs. 58/1998 (TUF) e della normativa MiFID II. Le analisi e le opinioni espresse riflettono unicamente il punto di vista personale dell'autore e non devono essere interpretate come garanzia di risultati futuri. Qualsiasi decisione di investimento è adottata dall'utente sotto la propria esclusiva responsabilità.